关于我校会计专业群建设的探讨

(会计学院 毕鹏翾)

当前大数据、人工智能、移动互联网、云计算、区块链等新一代信息技术正加速与经济领域有机融合,成为商业模式变革的重要驱动力量。我校作为以商科应用型人才培养为主的地方性本科高校也面临着经济数智化革命的机遇与挑战,我校要把握机遇,迎接挑战,及时改革人才培养模式,为培养服务地方经济发展的“新商科”人才做好充足准备。通过分析郑州市当前和未来的建设与发展重点,结合我校财税类专业的人才培养定位,建议以会计学专业为核心,与财务管理、审计学和税收学等专业相互融合,建设会计专业群:以智能财税为依托,多专业交叉复合培养,从而形成我校特色的复合型、应用型财税人才培养体系。会计专业群结构图如图 1所示:

一、会计专业群建设基础

(一)会计专业群办学基础良好。

会计专业群拥有2000平米的会计实训中心和30余家实践教学基地,同时拥有一支综合素质高、老中青结合、职称、学缘、年龄结构合理,热爱教育事业、以育人为乐的教师团队:现有专任老师近百名,其中教授、副教授超过30%;拥有注册会计师、税务师、资产评估师、会计师等证书的双师型教师占到一半以上。会计专业群良好的软件和硬件办学条件为教学质量提供了有力的保障。

会计专业群的核心专业会计学专业设立于1994年,2010年4月被评为“河南省特色专业建设点”;2012年10月成为首批“河南省民办高等学校品牌专业”;2015年1月获批成为河南省高等学校“专业综合改革试点”;在河南省2016年首批专业评估中,在全省民办高校中名列第一;2017年5月,顺利通过第八批河南省重点学科验收;2019年9月被确定为河南省一流本科专业建设点。此外,财务管理专业设立于1999年,2018年6月被批准为“河南省民办高等学校品牌专业”;2019年11月,被批准为“专业建设资助项目重点专业”;2020年9月被确定为河南省一流本科专业建设点。

(二)专业群生源质量高、数量较大。

会计专业群各专业在学校各级领导的高度重视与大力支持下、师生校友的不懈努力下,在河南省树立起良好口碑,赢得了良好的社会声誉,深受考生和家长的认可,使得会计专业群生源质量高、数量较大:以2020年为例,会计学、财务管理、审计学、税收学四个专业在河南省本科最低投档线理科分别超出省控线44分、36分、36分、36分,文科分别超出省控线32分、26分、26分、26分,实际录取学生人数分别为503人、164人、111人和107人。

(三)地处国家中心城市郑州,方便有效对接地方产业

我校位于国家中心城市郑州市,郑州正处于工业化、城镇化快速发展期,《郑州建设国家中心城市行动纲要(2017~2035年)》在“打造现代产业发展高地”中指出要建设先进制造业基地、建设现代服务业中心、建设现代都市农业示范区和加快发展网络经济。其中“建设现代服务业中心”中提出郑州要“全力建设现代金融中心、国际商贸都会等”。会计、财务、审计、税务工作属于服务企业发展的现代服务业,我校会计专业群的人才培养将利用地缘优势,契合地方产业发展,依托郑州市产业转型升级战略,有效对接郑州市未来重点发展的产业构建复合型、应用型财税人才培养体系。

二、会计专业群建设的组群逻辑

(一)会计专业群与产业(链)的对应性

专业群要以产业(链)为逻辑依托,确保专业群与产业(链)的有效对应,充分发挥专业群对地方产业升级转型的支撑作用,促进专业群人才供给和产业人才需求有效对接。会计、财务、审计和税务工作均属于现代服务业,对产业(链)的财税数据进行生成与存储、分析与应用、评估与鉴证、审查与监管,在经济社会的资源管理、配置与监管领域发挥着重要的作用,服务范围几乎可以涵盖国民经济的所有产业所有行业。会计专业群立足郑州市的“打造现代产业发展高地”中“建设现代服务业中心”定位,同时充分考虑大数据、人工智能、移动互联网、云计算、区块链等新技术的发展,积极应对产业、政策和技术的需求,构建“以会计学专业为核心,财务管理、审计学和税收学等多专业交叉复合培养的复合型、应用型财税人才培养体系”的会计专业群。

(二)会计群内专业的逻辑性

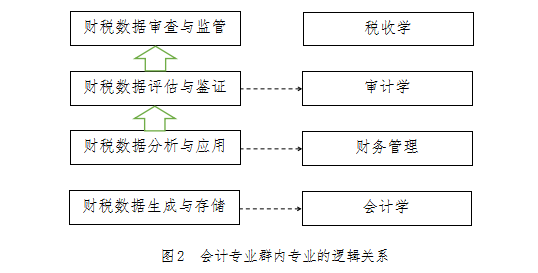

合法合规的财税数据是企业管理、政府监管的基础。以会计学专业作为核心专业构建专业群,即从合法合规的财税数据生成与存储为起点,是现代服务业提升服务质量的基石。会计专业群内专业的逻辑关系见图2,各专业在会计专业群中的作用如下:

会计学专业要求掌握会计学专业的基本理论、方法与手段,具备利用信息技术生成合法合规的财税数据并科学存储的能力;掌握会计与财务管理理论与实践综合知识,具备利用财税数据进行财务分析与经营决策能力;熟悉典型的数据分析工具和技巧,具备较强的财税数据分析能力。

财务管理专业要求掌握财务的基本理论、方法和手段,熟练掌握公司治理的基本方法,具备能够运用信息技术对财税数据进行分析,分析企业的财务状况、获利能力、发展能力,能够对企业的筹资、投资、资本运作、风险控制等提出合理化建议,帮助企业提升价值。

审计学专业要掌握现代风险导向审计的业务流程和基本原理,能够运用审计软件,利用财税数据进行评估与鉴证,开展审计实务工作;掌握基本的、系统的管理工具和方法,具有一定的评价及改善企业风险管理、控制及治理过程的能力。

税收学专业要系统掌握税收学、涉税服务的基本理论、基本知识和基本方法;熟悉典型的数据分析工具和技能,具备较强的财税数据分析与应用能力,利用财税数据对企业进行审查与监管;具有一定税务合规性监测、涉税风险评估与应对的能力和较强的涉税业务咨询服务的能力。

三、会计专业群人才培养定位

随着信息化技术的飞速发展,会计、财务、审计和税务工作的环境发生巨大变化,通过会计专业群的相互协作,培养视野开阔,能够懂得财税数据的生成与存储、分析与应用,又能够利用财税数据进行科学决策、评估与鉴证、审查与监管的多专业交叉复合培养的复合型、应用型财税人才。会计专业群各专业的具体人才培养定位如下:

会计学专业要培养具有会计事务管理能力、财务机器人训练和操作能力、会计大数据分析能力、跨文化沟通能力、适应经济社会不断发展的能力,能够从事业务会计和大数据会计相关工作的复合型、应用型会计人才;财务管理专业要培养具有财务活动开展、项目投资决策、大数据财务分析、证券分析和会计事务处理等基本能力,能够从事财务管理相关工作的复合型、应用型财务人才;审计学专业要培养具备审计鉴证、IT审计、内部控制和内部审计、大数据分析与应用方面的理论知识和业务技能,能够从事审计鉴证与咨询相关工作的复合型、应用型审计人才;税收学专业要培养具备大数据等信息技术为企业提供各项涉税服务和税务鉴证的能力,能够从事税务筹划和税务咨询服务等工作的复合型、应用型税务人才。